澳门威尼斯人(中国)Venetian Macao 沉科技再冲港交所: 背靠祥瑞, 靠AI造车能否打动阛阓?

文|海山

起首|博望财经

4月23日,重庆沉科技股份有限公司(以下简称“沉科技”)向港交所递交主板上市苦求,中金公司为独家保荐东说念主,这是其继客岁10月初度递表失效后,第二次向港股阛阓发起冲刺。

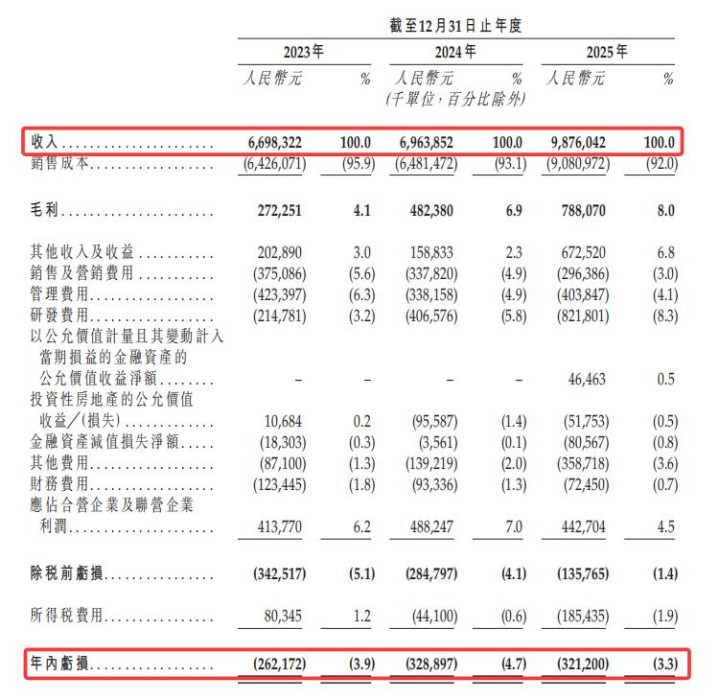

招股书明白,2025年沉科技全年营收98.76亿元,贴近百亿大关,但归母净利润仅0.84亿元。这一数字还建立在3.93亿元政府援救的基础之上,剔除后盈利质料堪忧。与此同期,公司还靠近对祥瑞深度依赖、研发捏续"烧钱"、行业竞争加重等多重挑战。

这家前身为力帆科技的昔日“摩托车大王”,正敷陈一个“AI+车”的转型故事。其在发展中履历了什么?这次赴港IPO能收效上市吗?

这家前身为"摩托车大王"力帆股份的企业,如今正试图讲一个"AI+车"的转型故事。沉科技在发展中履历了什么?这次赴港IPO能收效上市吗?

01

盈利隐忧

沉科技前身为力帆股份,2020年歇业重整后由祥瑞及重庆两江新区成本入主,开启新动力转型。2024年旷视科技首创东说念主印奇出任董事长,2025年2月公司改名为沉科技,并树立"AI+车"策略,形成末端业务与科技业务双板块——末端掩饰摩托、汽车,科技聚焦智能驾驶与智能座舱。

近几年,沉科技营收领域保捏慎重增长态势。招股书明白,2023至2025年,公司收入从66.98亿元增至98.76亿元,贴近百亿大关。但是增收不增利的问题相通隆起:同期净耗损区别为2.62亿元、3.29亿元、3.21亿元,三年累计耗损达9.12亿元。

从利润结构来看,2025年,沉科技归母净利润为0.84亿元,同比增长110.93%,但过去取得政府援救高达3.93亿元,若扣除这部分收益,公司实质耗损幅度将进一步扩大,盈利质料堪忧。与此同期,扣非净利润邻接三年为负,2025年进一步恶化至-2.55亿元,主营业求实则深陷耗损泥潭。

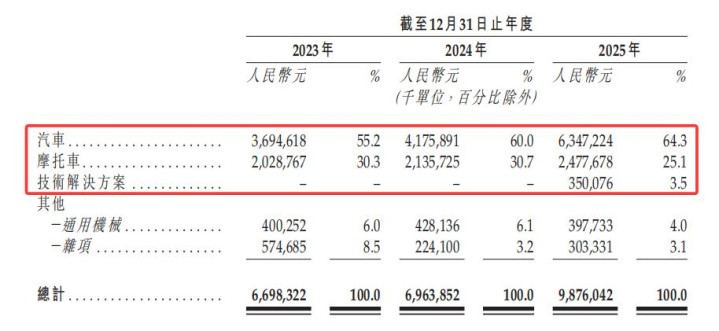

耗损的中枢要害在于汽车业务的盈利短板。汽车业务占总营收64.3%,2025年收尾营收63.47亿元,但毛利率仅2.8%,虽较2023年的-5.3%显贵改善,在行业中仍属极低水平。究其原因,公司汽车业务主要面向B端网约车、出租车等麇集采购客户,以领域化、性价比为主导,订价攻击品牌溢价,领域效应尚未开释,单元制酿成本居高不下。

比拟之下,摩托车业务反而是利润支撑,2025年营收28.93亿元、毛利率11.7%,收入占比虽从30.3%降至25.1%,但盈利智商相对褂讪。

业务方法上,公司对分销渠说念的依赖度偏高,2023-2025年向分销商的销售额占比区别达85.8%、90.8%、89.2%,高于同行平均水平,这意味着其末端订价权、渠说念箝制力较弱,易受分销征询价影响,这种过度依赖分销的方法,在行业竞争加重的布景下,可能会进一步压缩其盈利空间。

更值得警惕的是现款流压力。比年来公司流动比率捏续低于1,短期偿债承压。2025年计较现款流虽有改善,但投资行径净流出11.27亿元,转型研发与产能膨胀捏续"烧钱",融资依赖度居高不下。

02

与祥瑞深度紧缚

对祥瑞系的深度关系,是沉科技刻下最大且最艰深的潜在风险。公司与祥瑞集团已形成"鼓动—客户—供应商"三重绑定。这种双向依赖既是转型初期的"输血源",亦然制约孤独发展的"桎梏"。

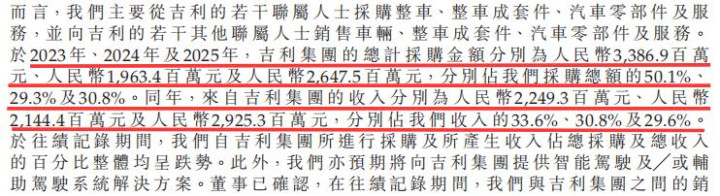

从收入端看,客户依赖尤为隆起。2023至2025年,祥瑞系收入占比区别为33.6%、30.8%、29.6%,弥远保管在三成掌握,中枢汽车业务的订单与销量高度依赖祥瑞体系。近三成收入麇集于单一关系方,一朝协调出现裂痕或策略调养,澳门威尼斯人中国最新网址营收将靠近断崖式风险,收入结构的脆弱性图穷匕见。

采购端的被迫步地更为严峻。2022至2023年,公司向祥瑞系的采购占比高达50.4%、50.1%,中枢零部件与原材料过半来自祥瑞。公司在成本箝制与议价上毫无主动权,原材料价钱波动径直传导至利润端,进一步挤压本就肤浅的盈利空间。

换句话说,沉科技既向祥瑞卖车,又从祥瑞买整车及零部件,畴昔还预期提供智能驾驶处置决策。这种“供销两端”王人被关系方紧紧掌控的结构,在A+H上市公司中较为萧索。

名义看,祥瑞是沉科技最伏击的策略伙伴,确实把智驾家底全盘委派——极氪智驾团队、祥瑞沟通院智驾团队、旷视旗下迈驰智行总共并入,辘集开采的"沉浩繁"智驾系统首发搭载于祥瑞极氪8X。

但是,这种"赡养式"发展让沉科技更像祥瑞体系内的一个"附属奇迹部"。中枢矛盾在于:发展智驾本意是解脱对祥瑞传统业务的依赖,但智驾订单依然高度绑定祥瑞系。笔据招股书,沉科技瞻望2026年向祥瑞提供ASD智驾将带来最高约88亿元,祥瑞的伏击性显而易见。

固然,依托祥瑞的资源,沉科技不错取得褂讪的量产订单、整车路测数据与车型落地场景。但硬币的另一面是,祥瑞里面尚未完成阔气和谐。

多家券商已将"单一客户占比过高"列为重要风险。一朝祥瑞策略转向或加大自研,沉科技将同期靠近传统与新兴业务的双重打击。加之祥瑞里面智能化尚未和谐,座舱与智驾分属不同体系,资源错配与协同清贫或将捏续制约其孤独成漫空间,这也恰是IPO审核中难以规避的"硬伤"。

03

"AI造车故事"不好讲

在拥堵的智驾赛说念上,沉科技试图讲一个不一样的故事。

米兰体育(MilanSports)官网2026年4月北京车展前夜,公司举行AI策略发布会,初度系统阐释以"AI+车"为中枢的时刻路子与生态布局。

时刻层面,沉科技走的是"L4降维量产"路子——以L4级和谐架构复古L2++居品,将高阶安全冗余与感知决策智商径直下放。座舱端则以Agentic理念重构系统,定位为具备自主决策智商的"超等智能体",并以全国模子与VLA为基石,辘集阶跃星辰研发原生智驾大模子,力求蹧蹋开源决策上限。

但是,时刻叙事能否转念为用户感知,还是最大问号。大模子上车已成行业标配,字节豆包搭载超700万辆,十余家车企接入通义千问,时刻路子的告白效应正在快速递减。正如车主所言:"我不包涵时刻,只防卫好不好用。"

招股书明白,2025年,智驾、座舱、Robotaxi等科技业务收入仅3.5亿元,占比3.5%,与"AI科技公司"定位严重不相符。此前两年,沉科技的研发干预出现巨幅增长。其中2025年研发用度达到8.22亿元,比拟上一年增长杰出100%;研发东说念主员数目则从791东说念主加多至2456东说念主,占职工总额杰出三分之一。

尽管如斯,沉科技仍淡薄了激进的交易化主义:畴昔三年累计装车800万辆的主义。2026年底收尾100万至130万辆,2027年新增270万至330万辆,2028年再新增350万至400万辆,剑指大家最大智驾供应商。

这意味着什么?限度2026年3月31日,公司实质智驾装车量约46万辆。要收尾800万辆逾越,需在剩余33个月内新增约754万辆,平均每月近23万辆,三年内完成超17倍增长。对一家主营尚未盈利的企业而言,这无疑是弘大的资金与运营挑战。

更严峻的是,赛说念已进入尖锐化。比亚迪将高速NOA下探至7万元车型,华为鸿蒙智行频出新车,小鹏、蔚来捏续干预,博世、大陆加快转型。沉科技虽有祥瑞生态进口和阶跃星辰时刻底座,但要在如斯拥堵的赛说念中解围,难度隔绝小觑。

沉科技这次赴港上市募资将主要用于AI运行策略的研发干预、上游产业链资源整合、国表里销售及就业辘集诞生,以及补充营运资金。

关于沉科技而言澳门威尼斯人(中国)Venetian Macao,港股上市不是绝顶,而是技转型的新起始。其最终能否闯关收效?咱们将捏续关注。